19/06/2016

Estudio sobre competitividad de la industria transformadora europea

ANAIP como miembro de EuPC en representación de la Transformación de Plásticos de España, asistió a la asamblea anual de EuPC donde se presentó el estudio sobre competitividad de la industria de la transformación a nivel europeo.

EuPC, junto con Wieselhuber & Partner ha publicado el informe «Competitiveness  of the European Plastic Converting Industry», que aborda propuestas concretas para las empresas sobre cómo mejorar su competitividad en el futuro, en relación con el análisis de factores negativos que en éste se presenta.

of the European Plastic Converting Industry», que aborda propuestas concretas para las empresas sobre cómo mejorar su competitividad en el futuro, en relación con el análisis de factores negativos que en éste se presenta.

¿Cómo es de competitiva la industria transformadora en Europa? La mayoría de las empresas europeas están actualmente bajo la presión de los mercados asiáticos y turcos. Nuevos competidores desde el norte de África y del centro este, están también uniéndose a la competencia mundial. Además, amenazas creadas desde dentro de Europa incluyendo legislaciones y tasas relacionadas con las directrices de los países de Europa y con una implementación letárgica de las regulaciones europeas conforman obstáculos para el desarrollo empresarial. Especialmente en Alemania, Francia y Luxemburgo, empresas medianas familiares están siendo afectadas y necesitan actuar rápido. Asimismo, estos agentes están siendo golpeados por un déficit de mano de obra cualificada, la cual está dificultando la innovación sustancialmente.

Éstas son las conclusiones a las que se ha llegado el estudio.

Más de 300 empresas de la industria transformadora de los plásticos en 19 países europeos participaron en la encuesta que se realizó para el estudio.

La encuesta ayudó a analizar temas como, un medio competitivo, condiciones legislativas, la situación de abastecimiento y mercados de venta relevantes. Los resultados demuestran que las leyes nacionales, como por ejemplo, el impuesto de energía, o directivas europeas, como el REACH o Materiales en Contacto con Alimentos, llevan a una sobrecarga burocrática con incluso, incremento de costes. Estos impedimentos sitúan a las compañías europeas en una desventaja diferenciada en comparación con la competitividad global. “La pequeña y mediana empresa han crecido con diferencia mejorando la eficiencia como un modo para compensar esos excesivos incrementos en los costes”, explica el Dr. Stephan Hundertmark, autor del estudio y experto en industria en W&P. Esto hace que, para ese sector, sea más dificultoso invertir en innovación y soluciones para clientes con productos específicos lo que, una vez fue un pilar en la ventaja competitiva.

Ahora mismo, la industria de la transformación de los plásticos está beneficiándose de las estrechas relaciones con los fabricantes de polímeros con vistas hacia materiales innovadores, así como, de las colaboraciones con los proveedores de maquinaria y procesos tecnológicos. En este contexto, los transformadores de plásticos europeos continúan siendo un factor clave de innovación en la industria del cliente.

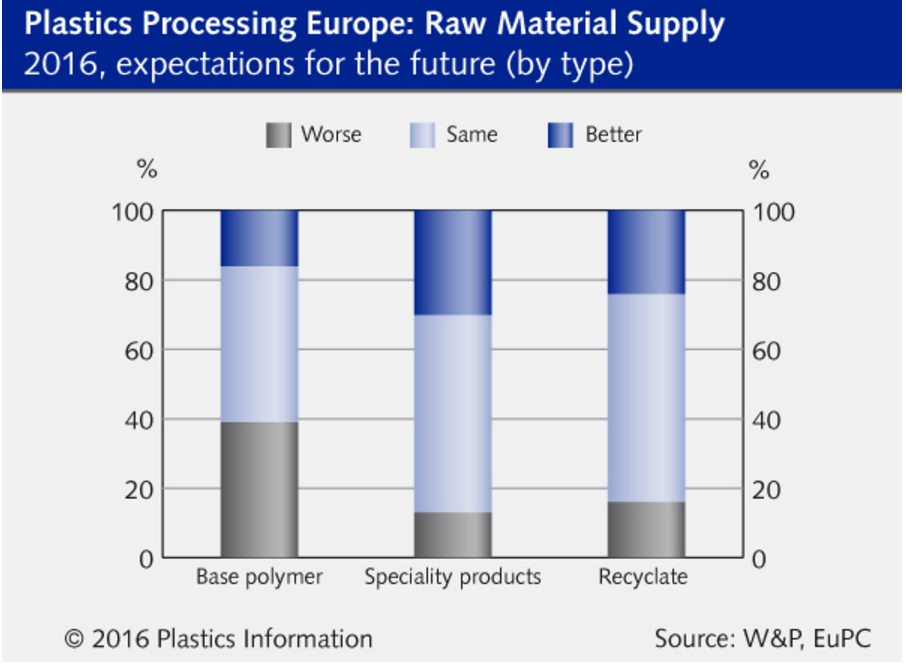

Otro aspecto que afecta gravemente a la industria es la disponibilidad de materias primas y la demanda, así como sus precios. Y es que, después del alto número de situaciones de «fuerza mayor» declaradas durante 2015, cerca del 40% de los transformadores europeos espera que la disponibilidad de polímero base se vea deteriorada nuevamente. No obstante, las perspectivas son muy optimistas con respecto a los polímeros de especialidad, cuya oferta se espera mejore en los próximos tiempos. Por otro lado, la constante variación de precios dificulta las operaciones de los transformadores, especialmente cuando se trata de PYMES.

Basados en los resultados de la encuesta así como entrevistas complementarias con expertos, especialistas en industria en W&P han identificado los siguientes resortes estratégicos que a largo plazo asegurará la competitividad en la industria de la transformación de los plásticos:

- Inversiones activas con el foco en la sustitución, la eficiencia y la capacidad de expansión.

- Lucha constante por la eficiencia

- Proximidad con el cliente como una ventaja competitiva.

- Crecimiento a través de la expansión del negocio con la Unión Europea.

- Revisión de la estrategia corporativa si la evolución de negocio no puede afrontar con la revolución de mercado.

Dr. Wieselhuber & Partner is an experienced professional management consultancy for companies of all sizes in a wide range of industry sectors. We put a focus on strategy implementation, optimization of capital resources, structural financing, leadership management, innovation and new business, sales and marketing, digitalization, operations as well as restructuring and reorganization in order to support the top management and eliminate corporate crises.

European Plastics Converters (EuPC) is the EU-level Trade Association, based in Brussels, representing European Plastics Converters. Plastics converters (sometimes called «Processors») are the heart of the plastics industry. They manufacture plastics semi-finished and finished products for an extremely wide range of industrial and consumer markets – the automotive electrical and electronic, packaging, construction and healthcare industries, to name but a few.

Compartir